社会人として働き始めると、初めての給料にワクワクする一方で、「このお金をどう使えばいいんだろう?」と不安を感じることもあるでしょう。将来の生活や老後資金のことを考え、「今のうちに何か始めたほうがいいかもしれない」と思う人も少なくありません。

そんなときに役立つのが、ロバート・キヨサキ著『金持ち父さん貧乏父さん』に書かれているお金の考え方です。この本から学べる「資産運用の基本ルール」は、働き始めたばかりの社会人にこそ知ってほしい内容です。

この記事では、特に重要な5つのルールを、わかりやすく具体例を交えて紹介します。

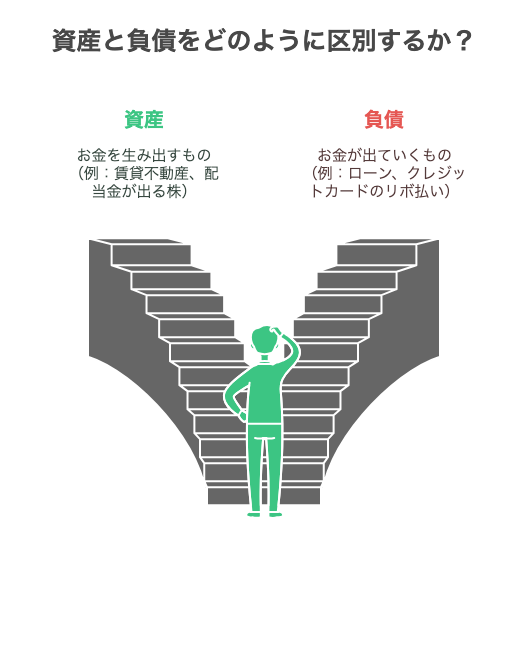

1. 資産と負債の違いを理解しよう

最初に押さえたいのは、「資産」と「負債」の違いです。この考え方は、今後の人生でお金に強くなるための基礎となります。

- 資産:持っていることでお金を生むもの(例:賃貸不動産、配当金が出る株、副業など)

- 負債:持っていることでお金が出ていくもの(例:車のローン、住宅ローン、クレジットカードのリボ払いなど)

たとえば、自分が住むための家は毎月のローン返済や維持費がかかるため負債ですが、人に貸して家賃が入ってくるなら資産になります。

社会人になったばかりの時期は、スマホ代、飲み会、引っ越し費用など出費が多くなります。だからこそ、何かを買う前に「これは資産?それとも負債?」と考える習慣をつけることが重要です。

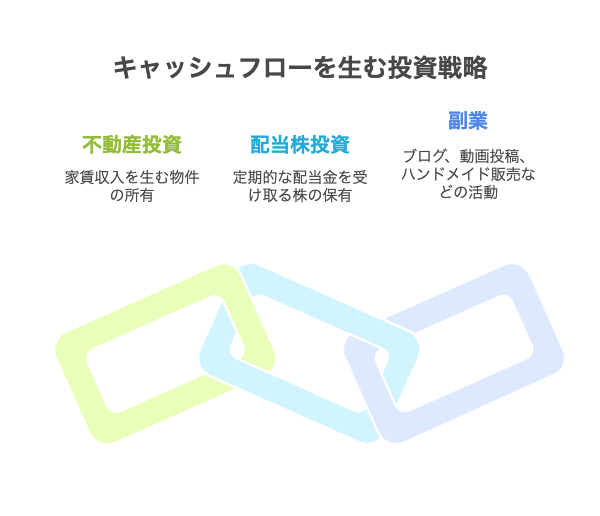

2. 定期的に収入を生む投資を選ぼう

投資というと、「株を安く買って高く売る」といった値上がり益を狙うイメージがあるかもしれません。しかし、初心者にとって安心なのは「毎月お金が入ってくる投資=キャッシュフローを生む投資」です。

具体例:

- 不動産投資:家賃収入が見込める物件を所有

- 配当株投資:配当金が定期的に入る株を保有

- 副業:ブログ、動画投稿、ハンドメイド販売など

こういった投資や副業は、お金が「自分の代わりに働いてくれる」仕組みを作る第一歩です。たとえ月数千円でも、継続的に入ってくるお金があると、心の余裕が生まれます。

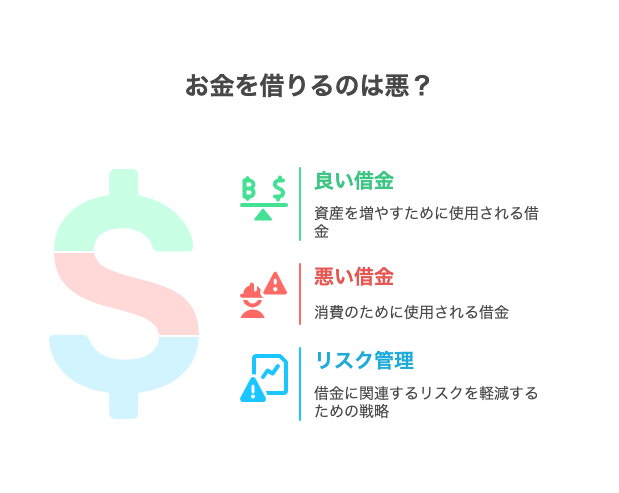

3. 借金=悪は思い込み。目的に応じて使おう

「借金=悪」と思っていませんか? 実は、うまく使えば資産形成のための強力なツールになります。キヨサキは「良い借金」と「悪い借金」を明確に分けています。

- 良い借金:資産を手に入れるための借金(例:賃貸物件の購入資金)

- 悪い借金:消費のための借金(例:旅行、ブランド品、飲み会のリボ払いなど)

たとえば、家賃収入を生む物件をローンで購入し、その家賃で返済する場合、手元にプラスが残れば資産が増えていきます。

もちろんリスクもあります。空室や金利上昇などのリスクを減らすために、事前の調査や返済計画は必須です。借金を避けるのではなく、戦略的に活用できるかどうかがカギです。

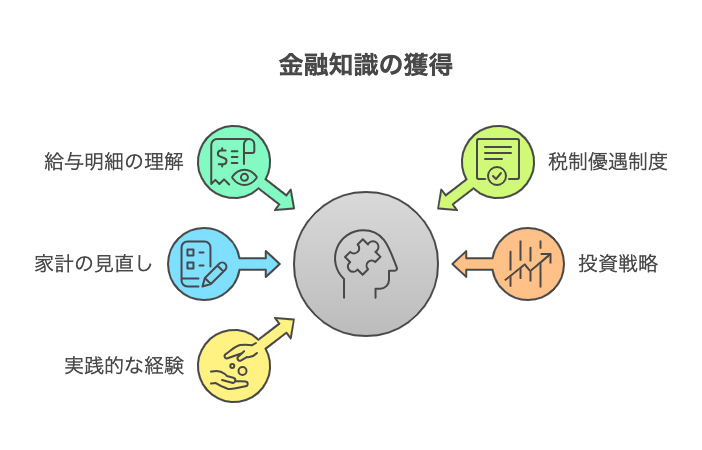

4. お金の勉強は一生モノ。習慣化しよう

お金の知識は、今後の人生にずっと役立つ「一生モノのスキル」です。まずは、給与明細をしっかり見て、「手取り」「所得税」「社会保険料」の項目を理解することから始めましょう。

さらに学びたいテーマ:

- NISA・iDeCoなどの税制優遇制度

- 家計の見直し(固定費の削減など)

- 積立投資やインデックス投資の基本的な考え方

今はYouTubeやSNS、書籍、セミナーなど無料で学べる手段がたくさんあります。重要なのは、「学ぶだけでなく、少しでも実践すること」。

少額から投資や副業を始めると、経験からリアルな学びが得られます。

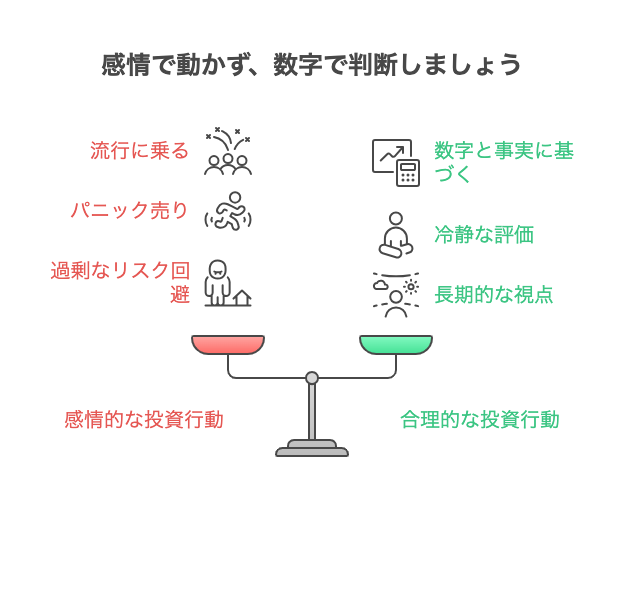

5. 感情で動かず、数字で判断するクセを持とう

資産運用で失敗する原因の多くは、「知識不足」ではなく「感情に流されてしまうこと」です。

ありがちなケース:

- 周りがやっているから自分もやる(流行に乗る)

- 損失が出ると焦って売ってしまう(パニック売り)

- 怖くて一歩踏み出せない(過剰なリスク回避)

これを防ぐには、「数字と事実で判断する」ことが大切です。

- 家計簿をつける

- 投資の記録を残す

- 定期的に資産をチェックする

また、冷静さを保つには「感情を整える方法」を持つのも効果的。たとえば、深呼吸、日記、軽い運動などが役立ちます。

資産運用は短期勝負ではありません。長期的な視点で、冷静に判断しながら淡々と続けることが成功の鍵です。

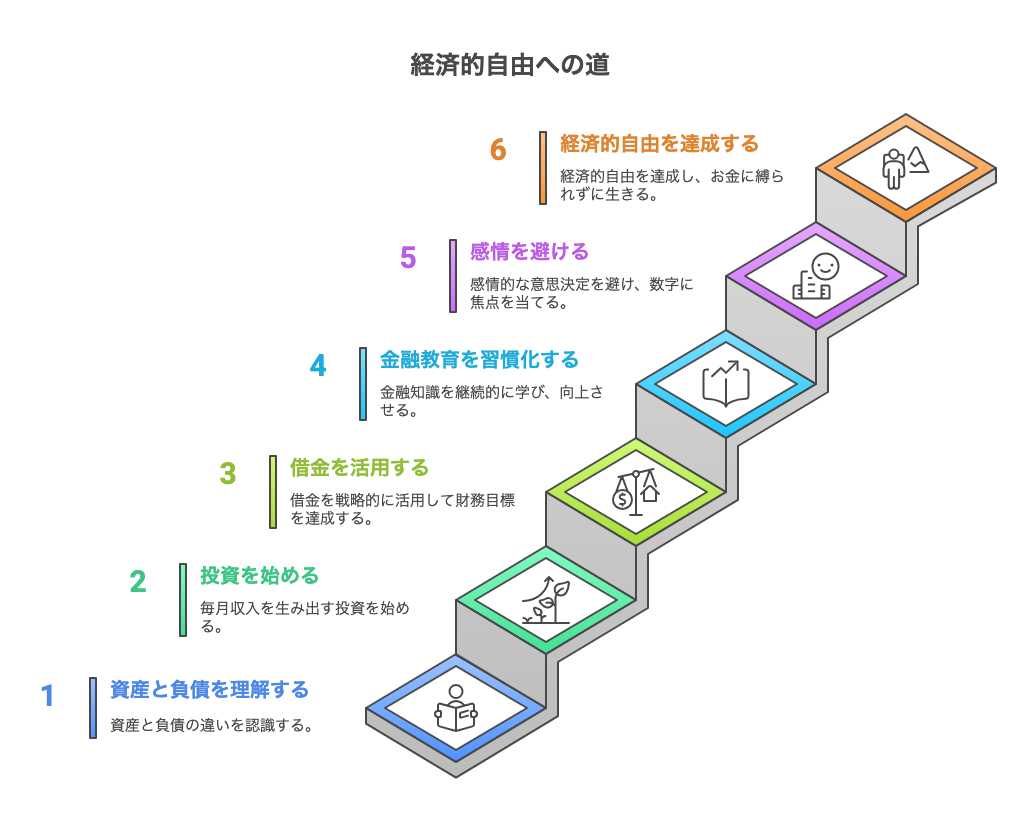

まとめ:今すぐできる、お金の基礎づくり

社会人1年目から身につけておきたい資産運用の基本ルール:

- 資産と負債の違いを理解する

- 毎月お金が入ってくる投資から始める

- 借金をツールとして活用する

- お金の勉強を習慣化する

- 感情に流されず数字で判断する

これらの考え方を早い段階で意識することで、単に働いてお金を稼ぐだけでなく、「自分のお金にも働いてもらう」という発想ができるようになります。

お金に縛られず、自分らしく生きる未来をつくるために、まずは自分の収支を見直し、1つでも実践してみましょう。