悩んでいる人

悩んでいる人「大きな固定費の見直しは終わったけど、もっと細かい節約を知りたい」

「気づくと財布からお金が消えている…何に使ったかわからない」

Mono船長

Mono船長こんなお悩みを解消します。

本記事の内容

- なぜ「小さな節約」が重要なのか?

- 【住宅・家電編】設備を変えるだけで効果が続く節約術 4選

- 【固定費・支払い編】知っているだけで得する支払いテクニック 6選

- 【習慣編】健康と時間を手に入れる「やめる」節約 5選

- 【買い物編】満足度を下げずにコストを下げる購入ルール 5選

- まとめ:浮いたお金を「投資」に回して自由を手に入れよう

本記事の信頼性

- 兼業投資家

(主に米国株を取引) - 投資歴5年

( 2020年から開始) - 2023年7月アッパーマス層到達

2025年10月準富裕層到達

(2026年現在、約5500万を運用中) - 経済的自由(FIRE)を目指して、投資を勉強中!

この記事は、「投資初心者の方」、そして「これから資産形成を本気で始めたい」と考えている方へ向けた記事になります。

「節約」と聞くと、電気をこまめに消したり、食費を極限まで削ったりする「我慢が必要」と考えていませんか?

実は、「真の節約」とは「満足度を下げずに支出を最適化すること」にあります。

今回の記事では、やれば最大で年間約50万円もの差がつく、20個の小さな節約テクニックを網羅しました。これらは、一度設定してしまえば効果が続くものや、生活の質を逆に向上させるものが中心です。

この記事を読み終える頃には、あなたの手元に残るお金が確実に増え、投資に回す種銭(たねせん)を作る準備が整っているはずです。

Mono船長「こんな節約があったんだ!?」と思うものがあったら、ぜひ取り組んでみてください!

0. なぜ「小さな節約」が必要なのか?

本題に入る前に、重要な考え方を共有します。

資産形成において最も重要なのは、「バケツの穴(大きな固定費)」を塞ぐことです。家賃、車、保険、通信費、教育費、税金…。これらを見直さずに、食費を数百円削っても効果は薄いのが現実です。

しかし、大きな穴を塞いだ後であれば、「小さな穴」を塞ぐことにも意味が出てきます。 今回ご紹介する20個のテクニックは、一つ一つは小さくても、積み重なれば年間50万円規模のインパクトを持ちます。この50万円を年利5%で30年間運用すれば、約2,200万円にも膨れ上がります。

つまり、これから行う小さな節約は、未来の数千万円を作る「種」なのです。

それでは、具体的な節約術20選を見ていきましょう!

1. 家電編:一度の行動で効果が持続する「設備投資」

Mono船長

Mono船長家電を見直すだけですので、日々の努力が不要です。

① 【難易度:★☆☆】 10年以上前の古い家電(特に冷蔵庫)を買い換える

自然エネルギー庁が公表している「家庭における家電製品の電力消費割合」は、下のグラフのとおりです。

家庭の電力消費量が多いのは、「1位:エアコン」「2位:冷蔵庫」「3位:照明」になります。

家電製品は、この10年で劇的に進化しています。特に冷蔵庫は10年前のモデルと比べると、消費電力は1/3〜1/2程度まで下がっています。

古い冷蔵庫を省エネ効果の高い冷蔵庫に見直すだけで、 年間5,000円以上の電気代削減も可能です。

Mono船長省エネ家電・時短家電への買い替えは、企業でいう「設備投資」と同じです。ボーナスや臨時収入が入ったときに買い替えを行うと、固定費削減や生活満足度向上するため、オススメです!

② 【難易度:★☆☆】 電灯をLEDにする

エアコン、冷蔵庫に次ぐ金食い虫が「照明器具」です。

これを蛍光灯からLEDに変えるだけで、電気代は年間数千円〜1万円程度安くなります。

Mono船長例えば、パナソニックのシミュレーションサイトを利用すると、年間どの程度節約できるか確認できます。

Mono船長

Mono船長冷蔵庫などの大型家電と違い、LED照明は比較的安く手に入りますので、簡単に元が取れます。

ぜひ積極的に交換しましょう!

③ 【難易度:★☆☆】 電気毛布を活用する(冬の最強暖房)

冬のエアコン代、高くないですか? 1時間あたりの電気代を比較すると、エアコンやヒーターが数円〜数十円かかるのに対し、電気毛布はなんと「約1円」以下です。

- エアコン:約3〜50円

- セラミックファンヒーター:約30円

- 電気ストーブ:約20円〜30円

- オイルヒーター:約10〜20円

- こたつ:約2〜10円

- 電気毛布:約1円 \ダントツでお得/

冬の3ヶ月間、毎日6時間暖房を入れた場合は、

・セラミックファンヒーター:約17,000円

・電気毛布:約1,000円

Mono船長電気毛布を使用するだけで、▲16,000円節約できます!

④ 【難易度:★☆☆】 節水シャワーヘッドに交換する

2024年の総務省の家計調査では、各家庭の年間水道代は次のとおりです。

- 独身世帯:約2.8万円 (約2,300円/月)

- 2人世帯:約6.1万円 (約5,100円/月)

- 総世帯 :約4.8万円 (約4,000円/月)

引用元:家計調査年報(家計収支編)2024年(総務省統計局)

Mono船長月に2000〜5000円ほど意外と使ってますよね!

最新の節水シャワーヘッドに変えるだけで、普段使っているシャワーと変わらない使い心地(メーカーの主張)で水の使用量を20〜30%カットできます。

元々の水道料金によりますが、年間1万円〜2万円の節約ができます。

2. 固定費・支払い編:知識一つで支払額が減る「マネーハック」

Mono船長

Mono船長知っているか知らないか、それだけで差がつく支払いのテクニックをご紹介します。

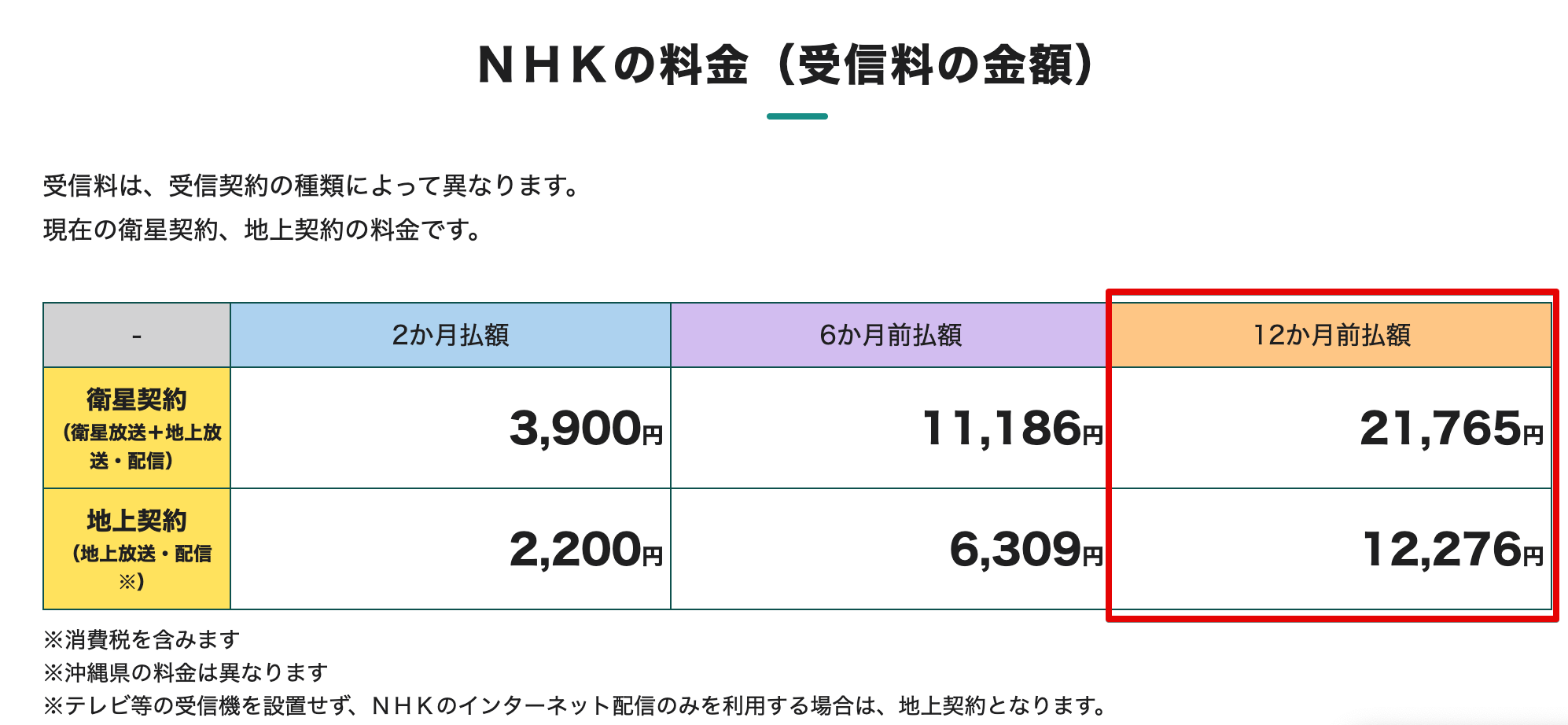

⑤ 【難易度:★☆☆】 NHK受信料を「年払い」にする

NHKの受信料は、2ヶ月払いではなく、「12ヶ月前払い」にすることで安くなります。

・2カ月払い:23,400円/年 (3,900円/月)

・12カ月前払い:21,765円/年

Mono船長1年で▲1,635円の節約ができます!

⑥ 【難易度:★★★】 テレビを捨てる

そもそもテレビをほとんど見ない人は、テレビを手放すのもアリです。

今の時代、スマホとネットがあればほとんどの情報は取れますので、テレビの必要性は低くなってます。

Mono船長テレビを持っていると、年間3万円のコストが発生します!(NHK受信料+電気代)

⑦ 【難易度:★★☆】 国民年金保険料をまとめて払う(自営業・フリーランス向け)

国民年金には「2年前納」という制度があります。2年分まとめて払うと、約14,590円(約7,300円/年)の割引になります。

付加年金とは

⑧ 【難易度:★★☆】 コンタクトレンズをメガネに変える

この十数年でメガネのクオリティ(デザイン、機能、価格)は劇的に高まっています。

J!nsやZoffといったブランドなら 1万円程度の価格で軽量で壊れにくいデザインの良いメガネを購入することができます。

一方で使い捨てコンタクトレンズは、維持費が高い消耗品です。年間で年間28,000円〜60,000円程度のコストが発生します。

- コンタクト:約28,000〜60,000円/年

- メガネ:約10,000円/個

Mono船長メガネに変えるだけで、年間18,000〜50,000円の節約ができます!

Mono船長資金に余裕があるなら「ICL(眼内コンタクトレンズ)」手術も検討する価値アリです

長期視点では元が取れる自己投資になります。

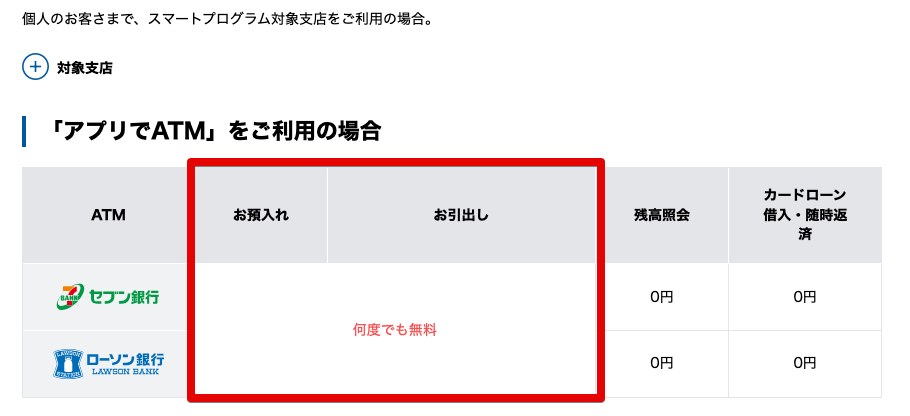

⑨ 【難易度:★☆☆】 銀行ATM手数料を払わない

コンビニのATMを利用するときにATM手数料を支払っていませんか?

自分のお金を引き出すのにお金を払うことほど無駄なことはありません。

月に4回、ATM手数料を支払った場合の年間手数料は下のとおりです。

・年間手数料:15,840円/年 (330円×4×12)

楽天銀行(ハッピープログラム)

-2025-11-30-11-11-35.png) Mono船長

Mono船長残高50万円以上で月に2回ATM手数料が無料になります!

住信SBI銀行ネット銀行(スマートプログラム)

Mono船長

Mono船長スマホアプリでATMを利用する場合、手数料が何度でも無料になります!

⑩ 【難易度:★☆☆】 定期券をクレジットカードで買う

通勤や通学などの定期券は、現金 or クレジットカードのどっちで買っていますでしょうか?

Mono船長意外と現金で買っている人が多いんですよね。

定期代の1ヶ月の平均は、約10,000〜15,000円/月と言われています。

年間156,000円ですので、仮に楽天カード(還元率1.0%)で支払った場合、年間1,560円お得になります。

3. 日常生活・習慣編:健康も手に入る「悪習慣の断捨離」

お金だけでなく、健康や時間も奪う習慣を見直しましょう。

⑪ 【難易度:★★★】 タバコをやめる

タバコを吸う人は、月に約1万円、年間約12万円ほど使っているようです。

Mono船長

Mono船長月に5000円以上吸う人は、4人中3人もいますが、禁煙に成功するとこのお金が全て浮くことになります。

⑫ 【難易度:★★☆】 コンビニに行かない

コンビニに置かれているものは、基本的にスーパーよりも高いです。

スーパーで100円で売られているペットポトルが、コンビニだと150円くらいになります。

Mono船長コンビニは至るところにあるので便利ですので、「時間を買う」ことができます。

節約思考の方は、コンビニの利用は控えましょう!

⑬ 【難易度:★★☆】 お菓子を買わない(量を減らす)

節約したい人はお菓子と距離を置いたほうが良いです。お菓子代+医療費が馬鹿にならないからです。

お菓子は「マイルドドラッグ」と呼ばれるほど強い依存性があります。

お菓子には、砂糖・人工甘味料・塩・油が大量に使用されていて、依存を引き起こすリスクがあります。

また、「虫歯」「糖尿病」「肥満」といった医療負担が増えるリスクがあります。

Mono船長お菓子を食べることで、月数千円、年間数万円のお金が出ていっています。

⑭ 【難易度:★★☆】 ペットボトル・缶飲料を買わない(水筒持参)

毎日150円のペットボトルを買うと、月に約4,500円、年に約55,000円の出費になります。

Mono船長意外とバカに出来ないですよね。ペットボトルは節約の敵です。

水筒にお茶を入れて持参したり、スティックコーヒーなどを利用しましょう!手間はかかりますが、その対価は大きいです。

Mono船長毎日ペットボトルを飲むのはオススメできませんが、たまにご褒美として飲むのは全然OKです!

私もランニングが終わったあとにコンビニでカフェオレをよく買います!

⑮ 薬はジェネリック(後発医薬品)を選ぶ 【難易度:★☆☆】

ジェネリック(後発医薬品)とは、厚生労働省が認可した「新薬と同じ有効成分を含む医薬品」のことです。

ジェネリックは開発コストが抑えられるため、ざっくり新薬(先発医薬品)よりも薬代が6〜8割ほど安くなることも。

Mono船長成分や効能が同じで、価格が安いジェネリックを使わない手はありません。

4. ショッピング・サブスク編:賢い消費者の「購入ルール」

買う場所やモノを変えるだけで、満足度はそのままにコストを下げられます。

⑯ 【難易度:★★☆】 メルカリを活用する(買う・売る)

子供服やゲーム、アクセサリーなど成長によりすぐに使えなくなる物や、一時的にしか使わない物は、新品で買う必要はありません。

例えば、メルカリで新作ゲームを6000円で買って遊び倒し、メルカリで5000円で売れば、実質1,000円で利用できたことになります。

Mono船長何度も遊ぶゲームは別ですが、飽きたら遊ばないゲームは高値で売れるうちにメルカリで売りましょう!

⑰ 【難易度:★★☆】 還元率の高いクレジットカードを使う

みなさんが使っているクレジットカードの還元率は何%でしょうか?

クレジットカードの平均的な還元率は0.5%です。還元率が1%以上の「高還元率カード」を選んでいきましょう!

・10万×12カ月の年間120万円クレカで支払った場合

・還元率0.5%:6,000ポイント

・還元率1.0%:12,000ポイント

Mono船長年間で6,000ポイントの差が埋めれます

「どんなクレジットカードを使うか気にしていない方」や「はじめてクレジットカードを作る方」は、楽天カードのような高還元率カードを作ることがオススメです!

支払いはクレカ払いにして、現金払いを極力減らしましょう!

Mono船長特に楽天カードを使って楽天経済圏に入り浸ると、毎月蹴っうなポイントが貰えます!

⑱ 【難易度:★☆☆】 本は電子書籍で買う

電子書籍は紙の本より安く、だいたい1割ほど安くなります。さらにセールやクーポン配布も頻繁に行われています。

電子書籍リーダー(Kindle peparwhiteなど)は約1,5000円ほどしますが、本を安く手に入れる_掃除時間の短縮・空いたスペースの有効活用(副業スペース、筋トレ)ができますので、十分に元を取れることができます。

Mono船長私は、何度も読み返す投資本などは紙で保有してます。

一回しか読まないようなものはパソコンで読んだり、紙で買った本はメルカリで売却しております。

⑲ 【難易度:★★☆】 日経新聞は楽天証券の日経テレコムで読む

最近は紙の新聞を取っている人は少ないと思いますが、新聞代は安くない出費になります。

・朝刊、夕刊セット:5,500円/月→66000円/年

・電子版:4,277円/月→51324円/年

Mono船長実は、日経新聞は楽天証券の口座を持っていれば、タダで読むことができます。

Mono船長楽天証券は「ポイントが溜まる」「手数料が安い」「投資できる銘柄が多い」ので、もっともオススメできる証券会社の一つです。

日経新聞をタダで読むことができますので、開設がまだの人は開設することをオススメします。

【操作画面あり】楽天証券の口座開設を詳しく紹介

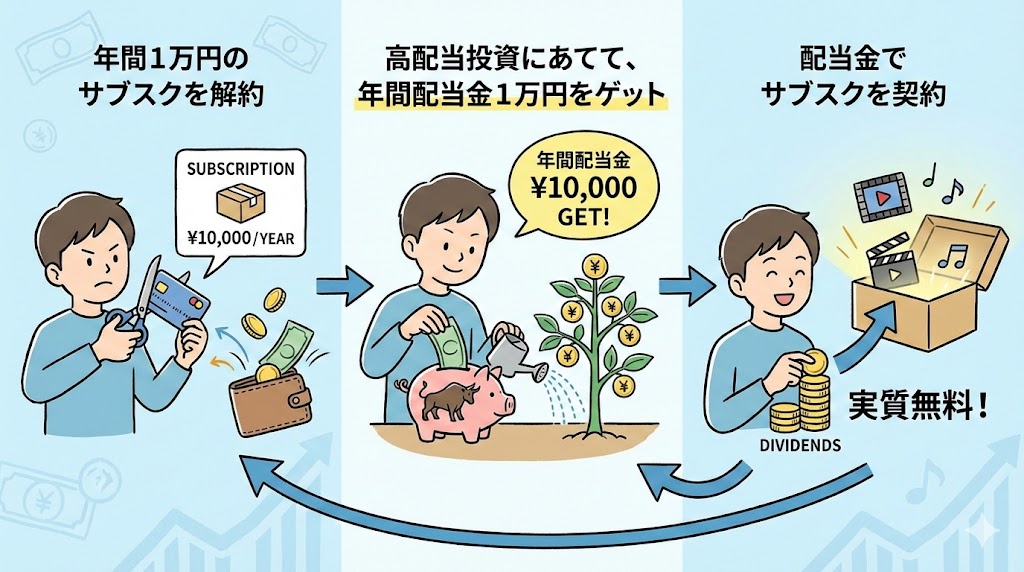

⑳ 【難易度:★☆☆】 使っていないサブスクを解約する

最近は、ほんとうに便利なサブスクが増えました。音楽や映画などを定額で視聴することができるので、便利ですよね。

サブスクはどのサービスもコスパが高いですけど、3つも4つも契約していて使い切れていない人も多いです。

また、「初月無料だから」と登録して、そのまま契約したことを忘れて放置しているサブスクがある人も多いです。

Mono船長仕事などが忙しくて、1ヶ月の間に使わなかったサブスクはあるのではないでしょうか?

- Amazon プライム:配達無料、映画無料あり ⇒月額600円

- Kindle Unlimited:200万冊以上の書籍コミックが読み放題 ⇒月額980円

- Spotify:5,000万曲以上の曲が聴き放題 ⇒月額1,080円

- Netflix:映画やオリジナルドラマなど見放題 ⇒1,080円(広告無し)

Mono船長以前はよくプレステでゲームをしていましたが、最近はしていなかったので、PS+(サブスク)を解約しました!

解約したサブスク代を高配当投資に回して配当金が得られれば、その配当金でサブスクを契約することができますよ!

まとめ:節約で浮いた50万円が「自由」への切符になる

今回ご紹介した20個の節約術、すべて実践すれば年間約50万円もの現金が手元に残ります。

- 10年以上前の古い家電を買い替える ⇒5,000円以上

- 電灯をLEDに変える ⇒数千円〜1万円

- 電気毛布を利用する ⇒1.6万円

- 節水シャワーヘッドに交換する ⇒1〜2万円

- NHK料金を年払いする ⇒

- テレビを捨てる ⇒3万円

- 国民年金保険を年払いにする ⇒

- コンタクトをメガネに変える ⇒1.8〜5万円

- タバコをやめる

- メルカリで買ってメルカリで売る

- 薬はジェネリックを選ぶ

- コンビニに行かない

- お菓子を買わない(量を減らす)

- ATM手数料を払わない

- 還元率の高いクレカを使う

- 定期券はクレカで支払う

- ペットボトル、缶飲料を買わない

- 電子書籍で本を読む

- 日経新聞は日経テレコム(楽天証券)で読む

- サブスクを解約する

Mono船長「やった!これで旅行に行ける!美味しいものが食べられる!」 …その気持ち、痛いほど分かりますが、ちょっと待ってください。

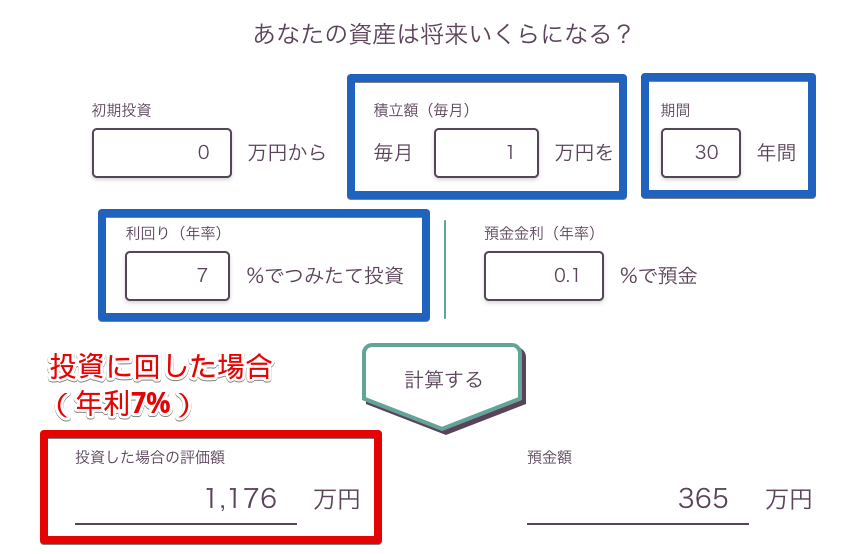

もし、この50万円を銀行に眠らせたままにしたり、浪費してしまったりしたら、あなたの資産は「足し算」でしか増えません。 しかし、この種銭(たねせん)を「米国株(S&P500など)」に回せば、資産は「掛け算(複利)」で増えていきます。

年間50万円を米国株で運用したらどうなる?

歴史的に右肩上がりを続けてきた米国株(平均年利約7%と仮定)に、節約で浮いたお金を投資し続けた場合をシミュレーションしてみましょう。

- 10年後: 約720万円(元本500万円 + 利益220万円)

- 20年後: 約2,100万円(元本1,000万円 + 利益1,100万円)

なんと、今回の「小さな節約」を続けるだけで、老後2,000万円問題が解決してしまう計算です。これが、節約×米国株投資の破壊力です。

投資の正解は「節約(守り)」×「米国株(攻め)」

守りを固めて、攻めに転じる。これが資産形成の王道です。 せっかく節約で「バケツの穴」を塞いだのですから、次はそこに注ぐ「水(お金)」を増やしていきましょう。

当ブログ「moneyship」では、投資初心者の方でも安心して米国株投資を始められるよう、口座開設から銘柄選びまで徹底解説しています。 今日から節約を始めると同時に、投資家としての第一歩も踏み出してみませんか?

重要なおさらい

- まずは、家賃や保険・スマホ代など大きな固定費(バケツの穴)を塞ぐのが最優先。

- その上で、今回紹介した「小さな節約」をゲーム感覚で取り入れる。

- 浮いたお金は絶対に浪費せず、投資(S&P500やオールカントリーなど)に回す。

米国株におすすめの証券会社を解説