悩んでいる人

悩んでいる人「新NISAって話題だけど、結局なにが変わったの?」

「投資なんてしたことないけど、私も始めるべき?」

Mono船長

Mono船長こんなお悩みを解消します。

本記事の内容

- 新NISAとは?

- 旧NISAと新NISAの違いとは?

- 新NISAのメリット

- 新NISAのデメリット

- 新NISAの賢い始め方 【3ステップ】

本記事の信頼性

- 兼業投資家

(主に米国株を取引) - 投資歴5年

( 2020年から開始) - 2023年7月アッパーマス層到達

2025年10月準富裕層到達

(2026年現在、約5500万を運用中) - 経済的自由(FIRE)を目指して、投資を勉強中!

2024年から始まった新NISAは、結論から言うと「国が用意した、最強の資産形成ツール」です。資産を増やすなら、この制度を使わない手はありません。

この記事では、投資歴5年の私が、新NISAの仕組みをイラストを交えてわかりやすく解説します。

専門用語は極力使わず、「結局、私たちはどうすれば得するのか?」という視点でお伝えしますので、ぜひ最後までご覧ください。

Mono船長新NISAは

そもそも新NISAとは?一言でいうと「利益がずっと非課税」

Mono船長

Mono船長NISA(ニーサ)とは、投資で得た利益にかかる約20%の税金が「0円」になる制度のことです。

通常、投資で10万円儲かったら、約2万円は税金として引かれます。しかし、NISA口座で投資していれば、10万円まるまるあなたの手元に残ります。

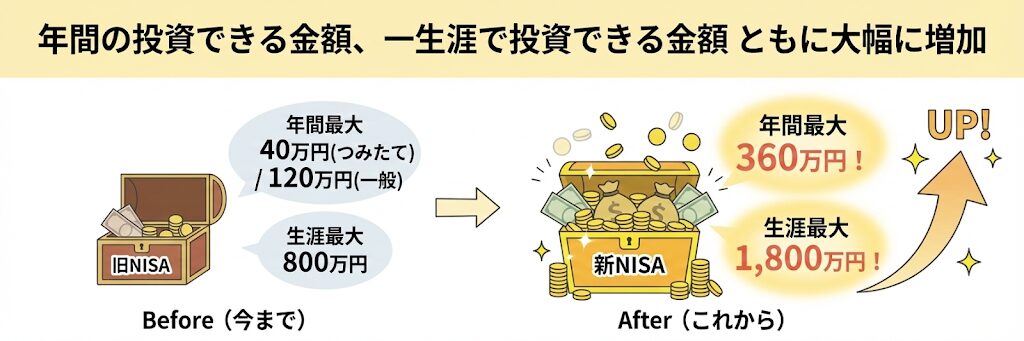

これが2024年に「神改正」され、期間が無期限(一生涯)になり、投資できる金額も大幅に増えたのが「新NISA」です。

旧NISAと新NISAの違い

旧NISAは制度が少し複雑で、期限も決まっていました。

しかし、新NISAはそれらがすべて解消され、「投資家の要望がすべて叶った神改正」とも言われています。

Mono船長大きく変わったポイントは以下の3点です。

- 期限切れの心配なし(恒久化)

「20年後には非課税が終わる…」という悩みは不要です。一生涯、非課税で運用できます。 - 投資できる金額が激増(枠の拡大)

年間40万円〜120万円だった上限が、年間360万円まで拡大しました。 - 2つの枠がセットになった(一本化)

これまでは「つみたて」か「一般」のどちらかしか選べませんでしたが、新NISAでは両方を一つの口座で同時に使えます。

| 項目 | 旧NISA(つみたて) | 新NISA(今回) |

| 非課税期間 | 20年間 | 無期限(一生涯) |

| 年間投資枠 | 40万円 | 360万円 (つみたて枠120万+成長枠240万) |

| 生涯投資枠 | 800万円 | 1,800万円 |

新NISAの3つのメリット

Mono船長初心者が特に知っておくべきメリットは以下の3点です。

1. 非課税期間が「無期限」になった

これまでは「20年以内に売らないと…」という焦りがありましたが、新NISAは一生持ち続けてOKです。複利効果を最大限に活かせます。

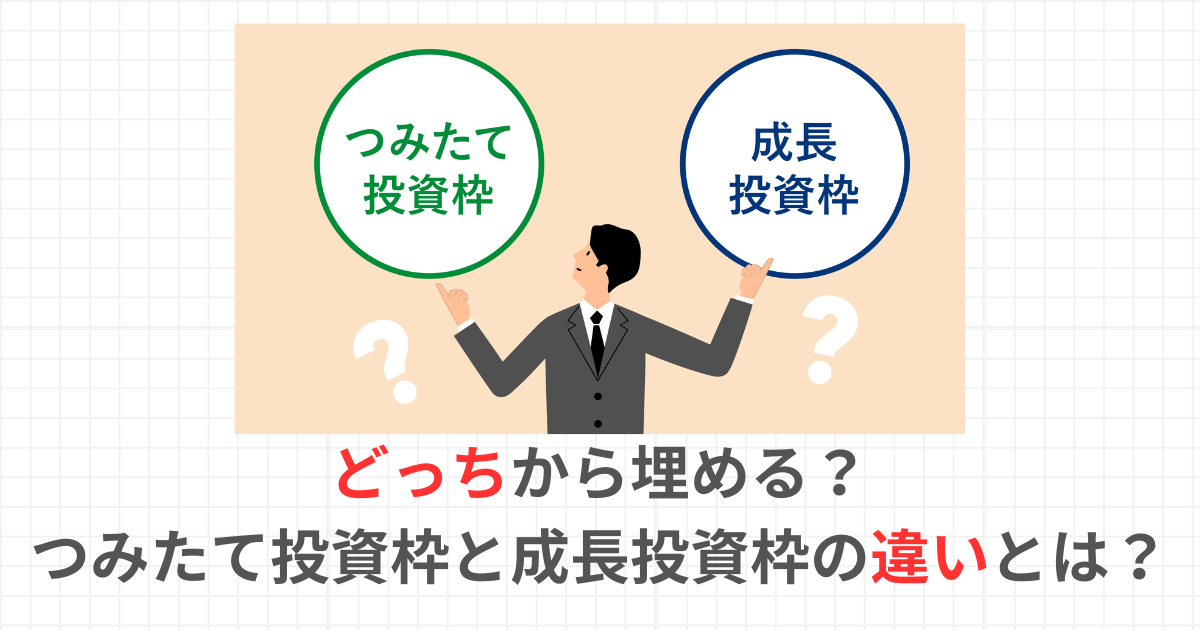

2. 「つみたて投資枠」と「成長投資枠」が併用できる

- つみたて投資枠: コツコツ投資信託を買う(初心者向け)

- 成長投資枠: 個別株やETFを買う、または投資信託をスポット買いする

これらを同じ口座で同時に運用できるようになりました。

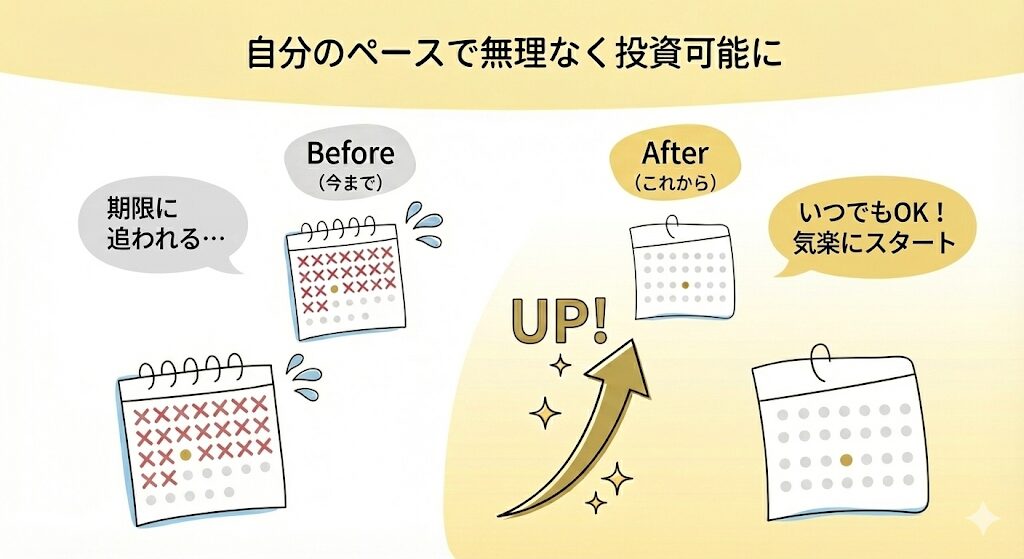

3. 枠の再利用ができる(売っても復活する)

ここが凄い点です。例えば、教育資金などで300万円分を売却した場合、翌年にその分の枠(300万円分)が復活します。人生のイベントに合わせて柔軟に使えるようになりました。

新NISAのデメリット

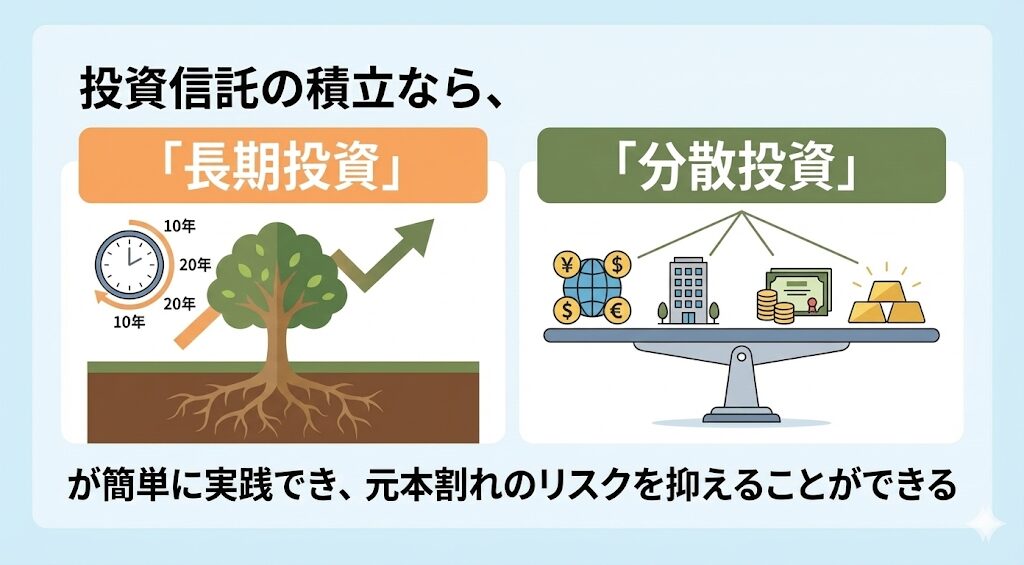

1. 元本割れのリスクがある

Mono船長投資には、投資した金額より減ってしまう「元本割れ」のリスクがあります。

このリスクを抑えるには、時間をかけて様々な対象に投資する「長期・分散投資」が有効です。 新NISAのつみたて投資枠を使った「投資信託の積立」なら、初心者でも簡単にこの方法を実践できます。

2. 損益通算・繰越控除ができない

NISA口座で発生した損失は、他の口座の利益と相殺する「損益通算」や、翌年以降に損失を繰り越す「繰越控除」ができません。

【初心者向け】新NISAの賢い始め方 3ステップ

「具体的にどうやって新NISAを始めればいいの?」という方へ。手順はシンプルで簡単です。

証券口座を開設する

- 銀行の窓口は手数料が高い商品が多いので避けましょう。手数料が安い「ネット証券(SBI証券や楽天証券など)」がおすすめです。

積立設定をする

- いきなり大金を使う必要はありません。「つみたて投資枠」を使って、月100円や1,000円といった少額から設定してみましょう。

商品(銘柄)を選ぶ

- 初心者は、全世界の株式に分散投資できる「全世界株式(通称:オルカン)」や、米国の主要企業に投資する「S&P500」に連動する、手数料の安いインデックスファンドを選ぶのが王道です。

Mono船長以下のブログ記事で、楽天証券口座開設〜全世界株(オルカン)のNISA積立設定方法を解説しています!

口座開設方法からNISA積立設定方法を操作画面付きで解説

まとめ:新NISAで、未来の自分に「余裕」をプレゼントしよう

ここまで読んでいただき、ありがとうございます。

新NISAが、私たちの将来のお金を守り、育てるための「最強のツール」であることがお分かりいただけたのではないでしょうか。

最後に、本音をお伝えします。

投資で最も大きな結果を出す秘訣は、銘柄選びのセンスでも、難しい経済の知識でもありません。

「一日でも早く始めること」。これに尽きます。

「難しそう」「手続きが面倒くさそう」と後回しにしているこの瞬間も、本来得られるはずだった利益(これを機会損失といいます)は生まれ続けています。非常にもったいないことです。

口座開設は完全無料ですし、維持費も一切かかりません。

まずは「無料の非課税チケット」を手に入れるつもりで、口座だけ作っておきませんか? 実際にお金を入れるのは、口座ができてからゆっくり考えればOKです。

あなたが今日踏み出す小さな一歩が、10年後、20年後のあなたを助ける大きな資産になります。

さあ、今すぐ行動を起こして、将来のお金の不安から解放されましょう!

Mono船長まずは口座を作って、スタートラインに立つことから始めてみましょう!