金利が低迷する今、ただ預金を続けるだけでは資産が増えにくい時代です。

将来の夢や目標をかなえるために、資産運用の基本を押さえることが大切です。

本記事では、家計管理から金融商品の選び方、長期・積立・分散投資のポイントを初心者にもわかりやすく解説します。

1. 資産運用を始める前に:家計管理とライフプランニング

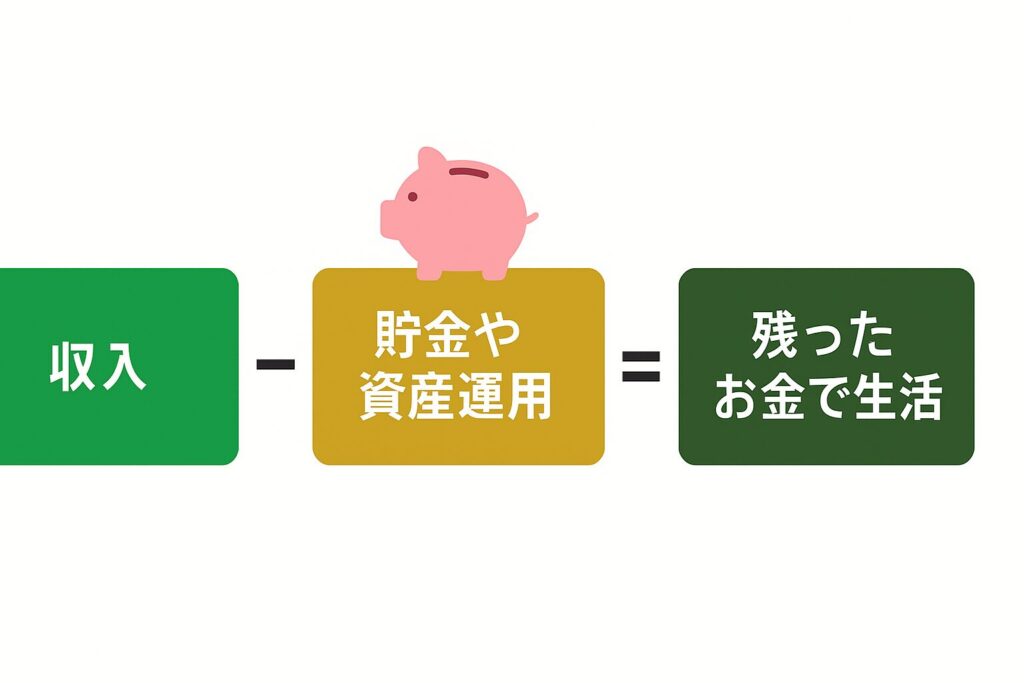

資産運用をスタートする前提として、自分の収入・支出をしっかり把握し、無理のない家計設計を行いましょう。

家計管理の基本は「収入-支出」を黒字にし、その余剰資金を貯蓄や投資に回すことです。

たとえば、毎月の給与が振り込まれたら自動で指定口座に移す仕組みを作ると、自然に貯蓄が進みます。

さらに、将来のライフイベント(住宅購入、子どもの教育、老後の生活など)を具体的にイメージし、必要資金やタイミングをシミュレーションしておくと安心です。

ライフプランを描くことで、投資に回す金額の目安やリスク許容度が明確になります。

1-1. 成功例:家計改善のシミュレーション

ある家計の例として、年間手取り収入400万円のAさん家族を考えます。

固定費(月15万円)、変動費(月10万円)、特別支出(旅行や冠婚葬祭で年2回各5万円)を合計すると年間支出は約300万円。

つまり、年間約100万円(毎月約8.3万円)を貯蓄・投資に回せる余裕があります。

もし毎月8.3万円を年利3%の投資信託に自動積立した場合、1年後には約103万円、5年後には約117万円に。

無理のない金額を自動化することで、着実に資産形成が可能です。

1-2. 収支の見える化

まずは「家計簿アプリ」や「エクセルシート」を使って、日々の収入・支出を記録しましょう。

項目を細かく分類すると、無駄遣いの傾向が見えてきます。

- 固定費(家賃、光熱費、保険料など)

- 変動費(食費、交際費、娯楽費など)

- 特別支出(旅行費用、車検代など)

月末に振り返り、改善点を洗い出すことで「貯蓄余力」が自然と明確になります。

1-3. ライフプランのシミュレーション

住宅購入、子どもの教育資金、老後資金など、今後発生する大きな支出をリストアップします。

インターネット上の「ライフプラン試算ツール」を活用すれば、必要資金や投資期間が自動計算され、目標額がわかりやすく表示されます。

- 例)住宅購入資金:35歳でローン開始→10年で頭金500万円が必要

- 例)教育資金:0歳児を大学卒業までに800万円準備

目標設定が明確になると、毎月の投資額やリスク許容度を具体的に決めることができます。

2. 金融商品の特徴と選び方

2-1. 基本商品の比較

| 金融商品 | 安全性 | 収益性 | 流動性 | こんな人におすすめ |

|---|---|---|---|---|

| 預貯金 | ◎ | △ | ◎ | 短期で現金が必要な人 |

| 債券 | ◯ | ◯ | △ | 安定した利回りを重視する人 |

| 株式 | △ | ◎ | ◯ | ハイリターンを狙いたい人 |

| 投資信託 | △〜◯ | ◯〜◎ | ◯ | 分散投資を手軽に行いたい人 |

※安全性:元本や利子の支払い確実度、収益性:期待できる利回り、流動性:換金のしやすさ

- 預貯金:リスクが最も低く、万一のときも元本割れしないメリットがあります。一方、利率は0.001%前後のため、インフレに追いつけない場合があります。

- 株式:配当益や株価の値上がり益を狙えますが、価格変動が大きく短期売買はリスクが大きいです。

- 債券:国債は比較的安全ですが、外債には為替リスクがあります。定期的に利払いを受け取りながら保有可能です。

- 投資信託:複数の株式や債券にまとめて投資でき、初心者でも手軽に分散投資が可能です。手数料(信託報酬)に注意が必要です。

たとえば…

- 短期の資金が必要な可能性が高い人は、流動性◎の預貯金を多めに。

- 将来の資産成長を狙いたい人は、収益性が高い株式や投資信託を組み合わせて運用。

2-2. NISAの活用

税制優遇制度を活用すると、運用益が非課税になります。

- NISA:成長投資枠240万円、つみたて投資枠120万円、年間投資上限360万円まで非課税(保有期間は無制限、最大1800万円)

- iDeCo:老後の資産形成を目的とした私的年金制度。掛金が全額所得控除の対象となり、運用益も非課税で再投資。

3. 長期・積立・分散投資の活用

投資にはリターンだけでなく、元本割れのリスクもあります。これらを抑えるための3つのポイントをご紹介します。

3-1. 長期投資

短期的な株価の上下に一喜一憂せず、時間をかけて複利効果を最大化できます。歴史的には、株式市場は長期で上昇傾向にあります(過去30年で年平均5〜8%)。

3-2. 積立投資(ドルコスト平均法)

定額購入を続けることで、価格が高いときは口数が少なく、安いときは多く買えるため、平均取得価格が平準化されます。

3-3. 分散投資

- 資産クラス分散:株式・債券・REITなど、異なる値動きの資産に配分

- 地域分散:日本・米国・新興国など、国や地域を分散

- 時間分散:一度に購入せず、定期的に買い付ける

これらを組み合わせることで、特定市場の突発的な下落リスクを緩和できます。

4. まとめ

- 再確認:家計管理と目標設定〜毎月の貯蓄余力とライフプランで投資計画を明確に

- 商品選びのポイント〜安全性・収益性・流動性を理解し、NISA制度をフル活用

- リスク管理〜長期+積立+分散で安定的な資産形成を実現

最初は小さな金額からスタートし、セミナーや書籍で知識を深めながら徐々に投資額を増やしていきましょう。継続することで、市場の波を乗り越え、自分らしい資産運用スタイルが身につきます。今日から一歩を踏み出し、未来の安心を手に入れましょう!